14/01/2021 von Steuerkanzlei Stephanie Kröning 0 Kommentare

Konsequenzen des Brexit auf das Umsatzsteuerrecht

Auch wenn es möglicherweise im „Corona-Stress“ untergegangen sein mag - wir nähern uns mit großen Schritten dem Ende der Brexit-Übergangsphase, in welcher -streng genommen- alles bleiben durfte, wie es ist.

Auch wenn es möglicherweise im „Corona-Stress“ untergegangen sein mag - wir nähern uns mit großen Schritten dem Ende der Brexit-Übergangsphase, in welcher -streng genommen- alles bleiben durfte, wie es ist.

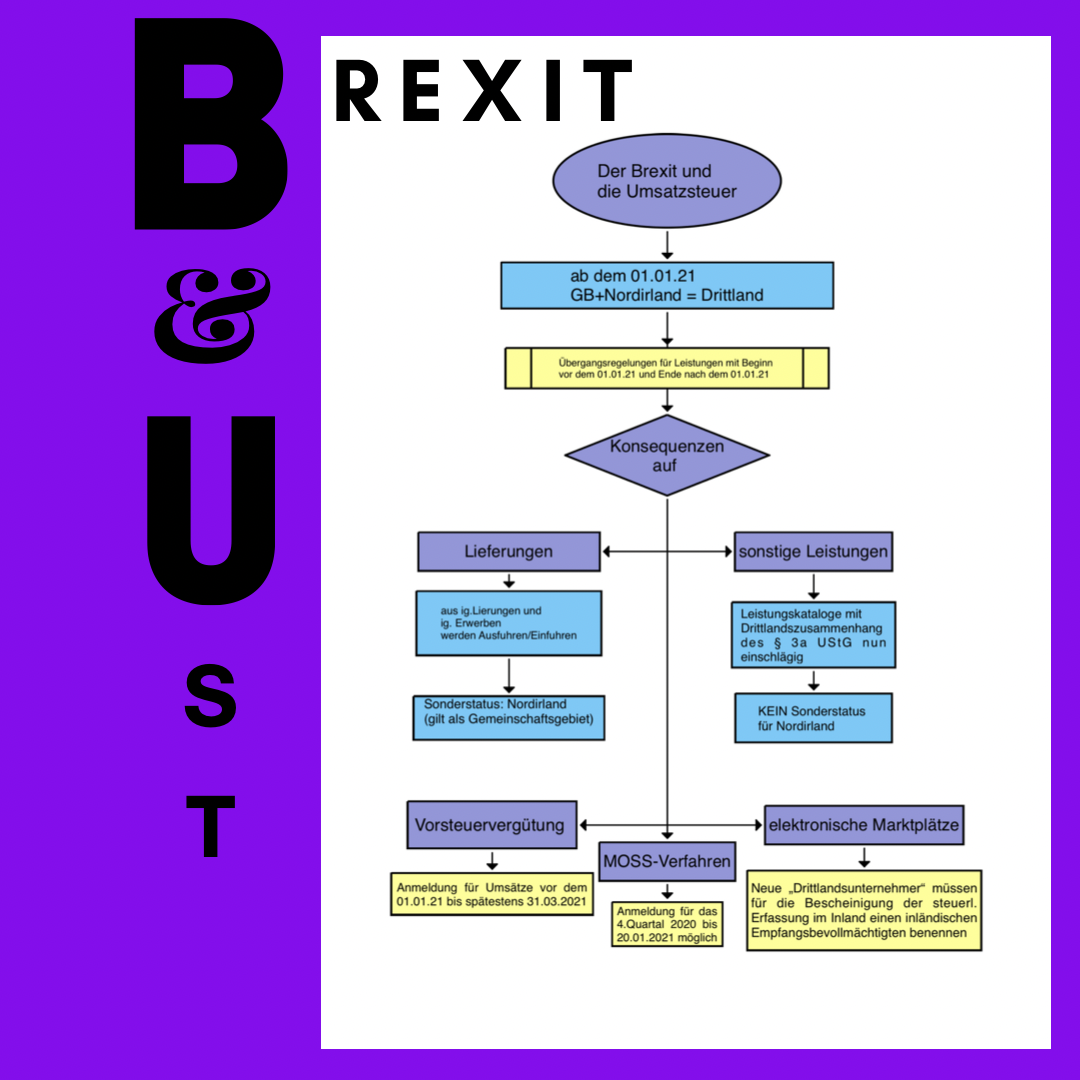

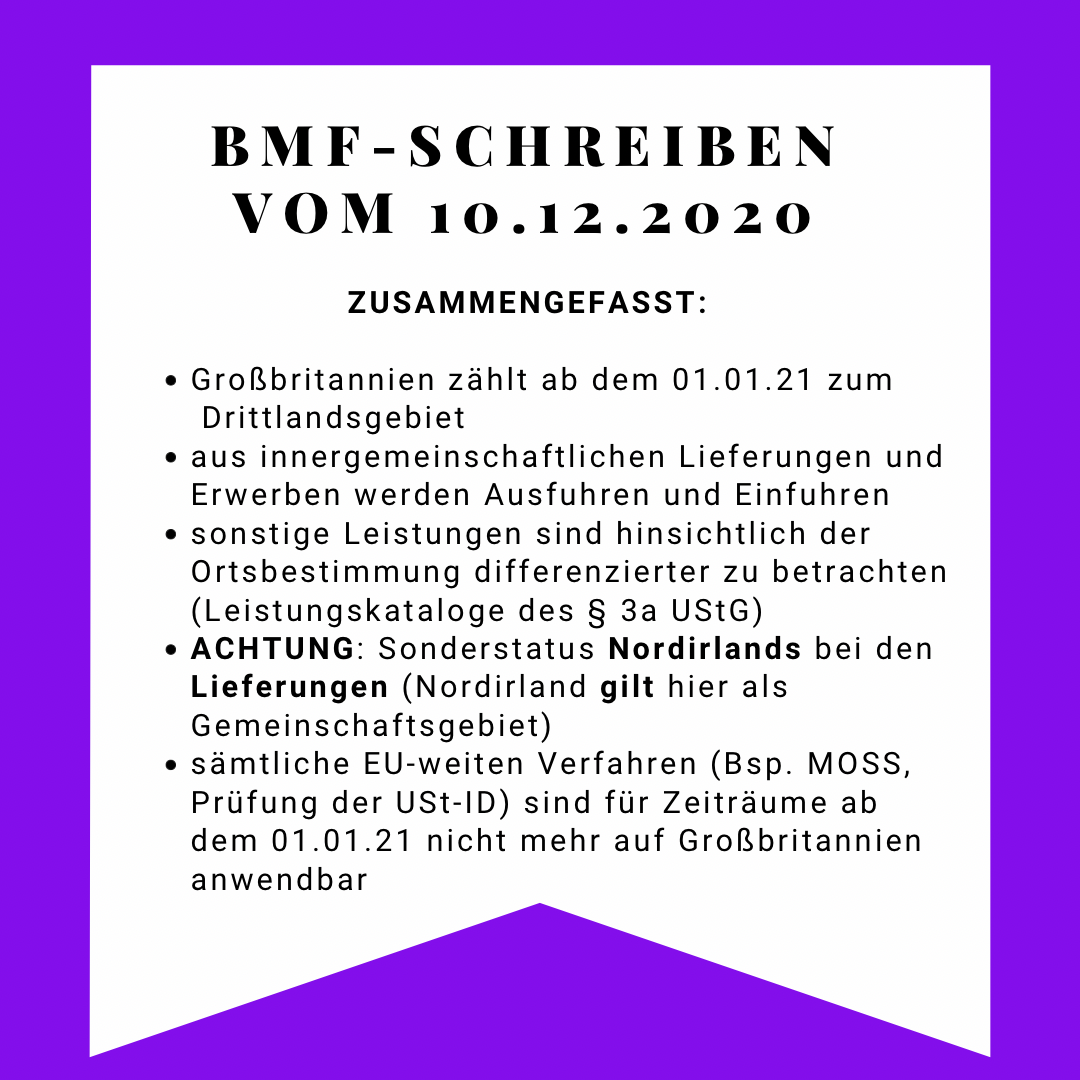

Nun aber ist es an der Zeit, sich mit den steuerrechtlichen Konsequenzen des EU-Austritts Großbritanniens zu befassen. Zur Umsatzsteuer wurde vor Kurzem ein BMF-Schreiben mit wichtigen Eckpunkten veröffentlicht.

Hier werden einerseits Übergangsregelungen aufgezeigt, welche auf den jahresübergreifenden Leistungsprozess anzuwenden sind. Weiterhin wird auf die Sonderrolle Nordirlands im Warenverkehr eingegangen. Demnach gilt Nordirland auch nach Ende der Übergangsphase als Gemeinschaftsgebiet.

Dieser Sonderstatus erstreckt sich jedoch nicht auf den Dienstleistungsverkehr.

„EU-typische“ Verfahren, wie etwa das MOSS-Verfahren, das Vorsteuervergütungsverfahren, oder aber die grenzüberschreitende Prüfung von Umsatzsteuer-Identifikationsnummern laufen mit Ende der Übergangsphase für Großbritannien aus.

Anschließend bleibt das britische Steuerrecht in diesen Fällen abzuwarten.

Kommentare

Einen Kommentar hinterlassen