14/02/2021 von Stephanie Kröning 0 Kommentare

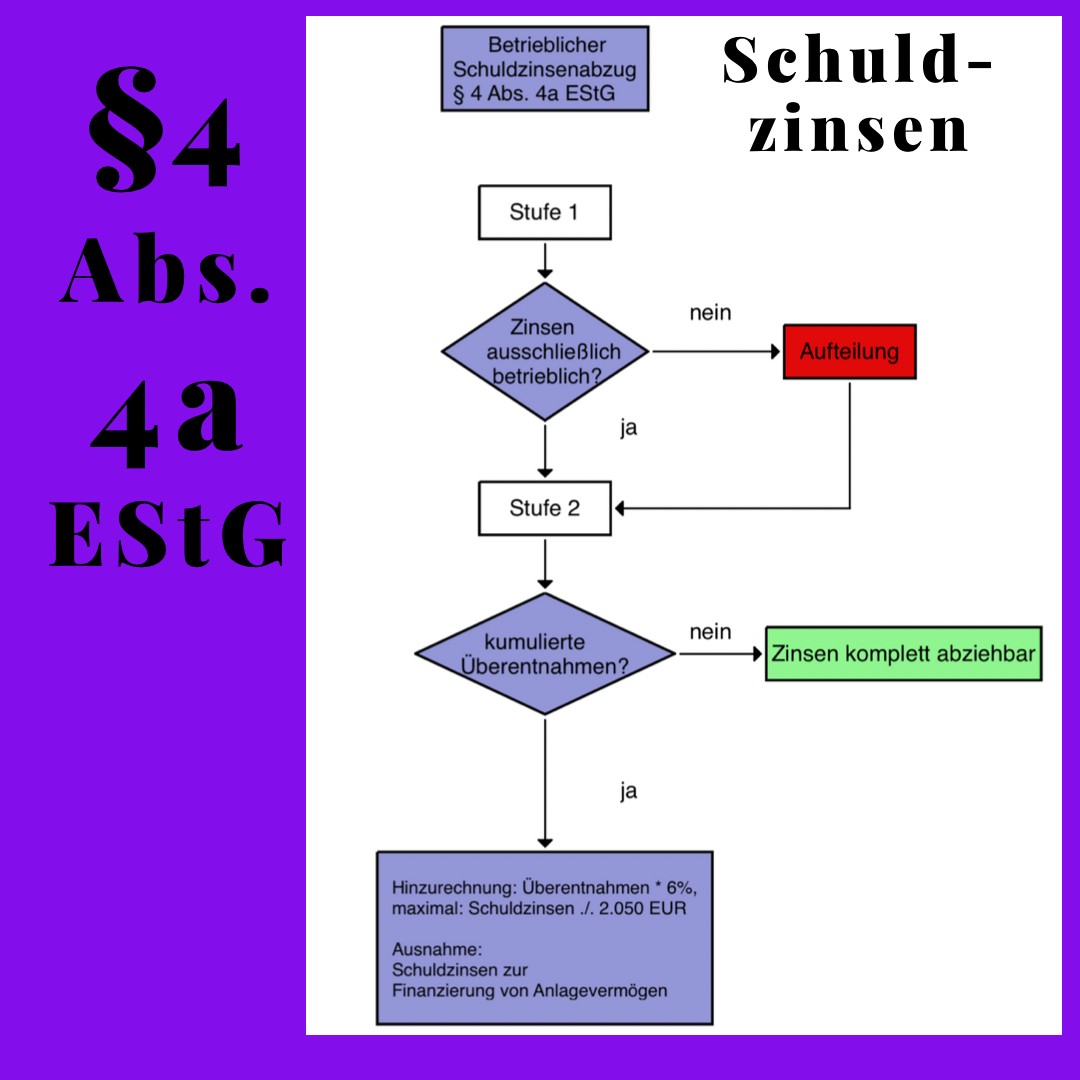

Betrieblicher Schuldzinsenabzug

Mit der Corona-Zeit ist die Fremdfinanzierung bei vielen Unternehmern zum Thema geworden. Steuerrechtlich ist die Abzugsmöglichkeit der betrieblichen Schuldzinsen vorgesehen. Diese kann jedoch im Falle von „Überentnahmen“ beschränkt werden.

Der § 4 Abs. 4a EStG regelt die Begrenzung des betrieblichen Schuldzinsenabzugs, sofern die Privatentnahmen im Unternehmen dessen Gewinne und Einlagen übersteigen (Überentnahmen). Die Besonderheit an der Berechnung: Die Ermittlung der Überentnahmen erfolgt kumuliert, somit jahresübergreifend. Folglich ist es anzuraten, die Ermittlungen jährlich vorzunehmen, unabhängig der jeweils aktuellen Finanzierungsform.

Auch das Bundesministerium der Finanzen hat sich nach dem jüngst zu dieser Thematik veröffentlichten BFH-Urteil (03.12.2019 - X R 6/18) hierzu in einem Schreiben geäußert.

Hinsichtlich der Berechnung des beschränkten Schuldzinsenabzugs hat das BMF nun die Auslegung des Begriffes „Gewinn“ konkretisiert. Der Gewinn umfasst lediglich das innerbilanziell ermittelte Jahresergebnis, nicht jedoch die außerbilanziellen Korrekturen. Demzufolge sind nicht abziehbare Betriebsausgaben in voller Höhe zu berücksichtigen, was das Entnahmepotential entsprechend reduziert. Dies war in der Vergangenheit nicht eindeutig, so dass ein großer Teil der Berechnungen für die Vorjahre nicht korrekt sein werden.

Hierfür wurde eine Vertrauensschutzregelung für die Wirtschaftsjahre, welche vor dem 01.01.2021 begonnen haben, geschaffen. Demnach ist die vom BMF bestätigte Berechnungsmethodik ab dem 01.01.2021 (spätestens) anzuwenden.

Kommentare

Einen Kommentar hinterlassen