17/03/2021 von Stephanie Kröning 0 Kommentare

Abschreibungen: Was hat sich geändert?

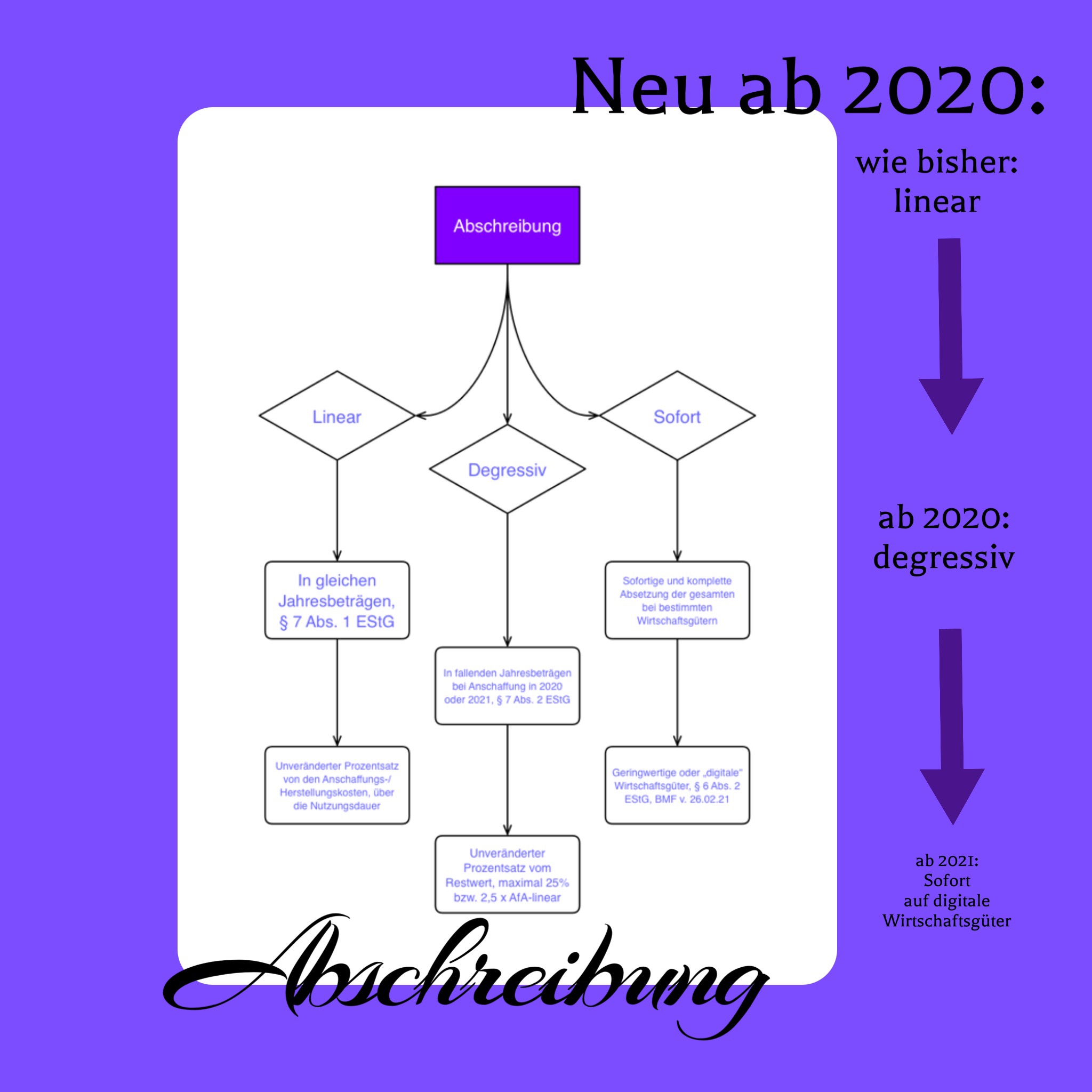

Seit dem Jahr 2020 gibt es diverse Änderungen in Bezug auf die Abschreibung von Wirtschaftsgütern.

Bisher waren die Regelungen recht eindeutig: Bewegliche Wirtschaftsgüter sind regelmäßig über die gewöhnliche Nutzungsdauer in gleichen Jahresbeträgen abzuschreiben. Bei geringwertigen Wirtschaftsgütern, welche Anschaffungs-/Herstellungskosten von bis zu 800 EUR aufweisen, können diese Kosten sofort als Betriebsausgabe geltend gemacht werden.

Die Möglichkeit der degressiven Abschreibung ist sicherlich aus vergangenen Zeiten noch bekannt: hier können die Anschaffungs-/Herstellungskosten des Wirtschaftsguts in fallenden Jahresbeträgen geltend gemacht werden. Der Abschreibungsaufwand ist demnach im Jahr der Anschaffung oder Herstellung am höchsten. Dieses Verfahren ist nun für Anschaffungen in den Jahren 2020 und 2021 wieder anwendbar. Weiterhin dürfen Wirtschaftsgüter der Digitalisierung (Hardware, Software) ab dem Jahr 2021 sofort abgeschrieben werden. Eine genaue Bezeichnung dieser Wirtschaftsgüter ist im BMF-Schreiben vom 28.02.2021 zu finden.

Die verschiedenen Ausführung zur Abschreibung betreffen lediglich bewegliche Wirtschaftsgüter. Die Abschreibung von Gebäuden ist unverändert und typisierend vorzunehmen.

Kommentare

Einen Kommentar hinterlassen